以上内容与数据,与界面有连云频道立场无关金融股票配资,不构成投资建议。据此操作,风险自担。

东京外汇股市日评:美元兑日元汇率一进一退,日经指数筑底反弹。

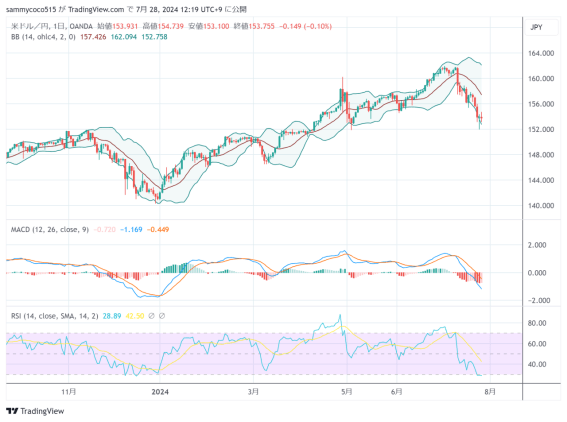

东京外汇市场美元兑日元汇率早盘开盘在154.14日元附近,较上一交易日上涨0.53日元。

上周末的东京外汇市场,受美国6月份个人消费价格指数显示通胀趋于稳定的影响,美元汇率小幅回落收盘。美元兑日元汇率方面日盘一度来到154日元一线附近后,晚盘受美国通胀指标走弱的影响尾盘再次回到153日元附近收盘。公布的美国6月份个人消费价格指数同比增长2.5%,较上月的2.6%有所放缓,并创下4个月以来的最小增幅。同时个人支出也显示民间消费表现良好,市场对美联储9月开始降息的预期没有改变。本周即将举行的FOMC 会议和日本央行金融决策会议以及周末将公布美国7月份就业报告。而本次日本央行将如期公布一项减少购买日本国债的计划,同时有市场分析认为本届会议的焦点在于是否会出现有关加息决定方面的内容。上周末早些时候公布的7月份东京都地区消费者物价指数(CPI)显示,除新鲜农产品和能源的超级核心物价指数年增长率为1.5%,显示通胀已经稳定,而服务行业价格的年增长率也较上月有所放缓,可能导致日本央行并不急于做出加息决定。

技术方面来看,美元兑日元汇率在一度回到154日元一线后,显示上方抛售压力较重,晚盘再次回落至153日元一线后暂时进入横盘整理态势。预计在本周重要经济事件之前,建议离场观望。

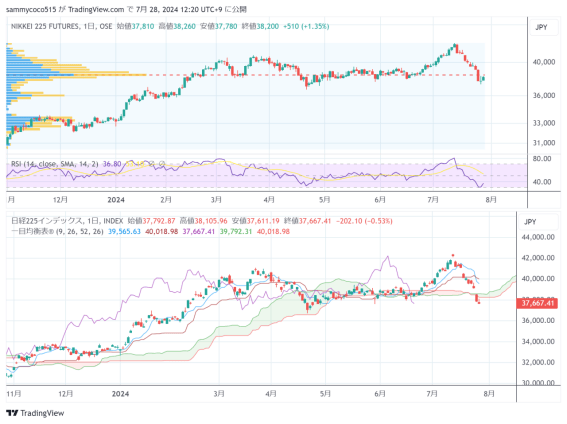

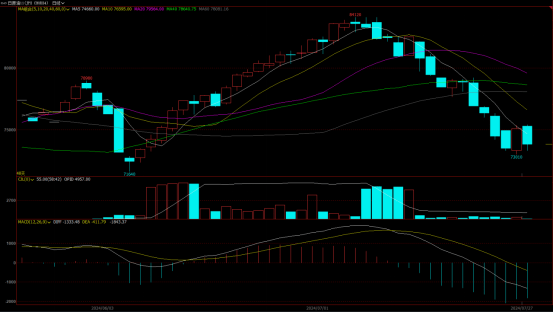

东京日经指数早盘开盘在38509.46日元,较上一交易日上涨842日元。日经指数期货2409合约开盘在38350日元,较上一交易日上涨660日元。

上周末的东京证券市场,在避险性日元升值以及半导体股的抛售压力下,日经平均指数大连续8个交易日下跌至37600日元一线的低位收盘。前一天的美股市场上,尽管NY道琼斯指数3个交易日以来首次反弹,但由于高科技股表现低迷,纳斯达克综合指数下跌。东京市场早盘随着高科技股的疲软走低,但由于日经平均指数已经连续7个交易日大幅走低,在日内低位一度出现自律性反弹,并将股价暂时提升至38,000日元以上水平。然而,在交易时段的尾盘,在逢高抛售的压力下再次转入负值,最后在日内低点附近水平收盘。进入欧美交易时间后,由于公布的美国6月份个人消费物价指数符合市场预期,并显示通胀继续放缓的趋势。美股市场在年底前降息的预期下开始走高。同时在经济软着陆预期的支撑下,NY道琼斯指数全天保持稳定走势,最后收高在40500美元一线。受此影响,日经平均指数期货晚盘也在空单回补的支撑下上涨至38200日元一线水平收盘。

技术方面来看,日经平均指数再次跌破38000日元整数位一线支撑后并没有出现破位下行的走势,晚盘重回38000日元整数位以上水平显示短期有筑底的可能。一目均衡表上来看,价格实体跌破云层附近的支撑后显示较强的做空信号,但由于市场有过热的迹象,交易策略上建议前期空单离场。

作者:瑞恒国际投资有限公司

日本商品市场日评:东京黄金价格小幅反弹,橡胶市场低位震荡。

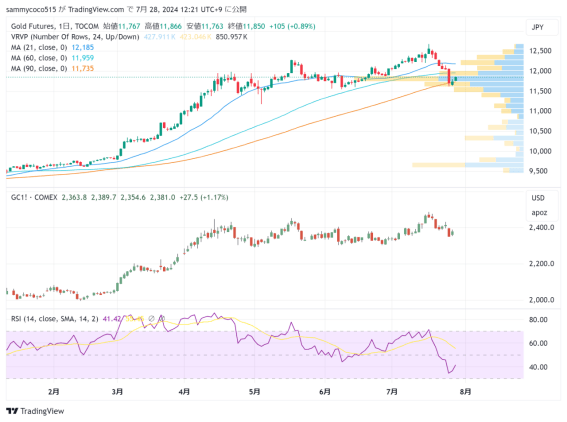

东京黄金早盘2506合约开盘在11924日元,较上一交易日上涨179日元。铂金2506合约开盘在4698日元,较上一交易日上涨31日元。美元指数早间在104.35附近。

上周末的黄金市场,在美长期利率走低美元汇率小幅回落的背景下,NY黄金价格在周末持仓调整交易的作用下小幅反弹收盘。另一方面,由于美元兑日元汇率一进一退后回落至153日元一线,未能给东京黄金价格带来更多利好。美国商务部公布的6月份个人消费支出(PCE)价格指数同比上涨2.5%,显示通胀趋势放缓,进一步提振了美联储提前降息的预期。债券市场上,10年期国债收益率大幅下跌5.6个基点(bp)至4.2整数位一线水平。NY黄金主力合约反弹至2380美元一线收盘。

东京市场方面,美元兑日元汇率反弹回落至153日元水平,未能带来更多利好。但好在NY黄金价格小幅反弹,带动东京主力合约恢复11800日元水平收盘。

7月26日东京黄金市场收盘时2506月合约和上海2406月合约的价差(东京-上海)为-0.28美元/克。

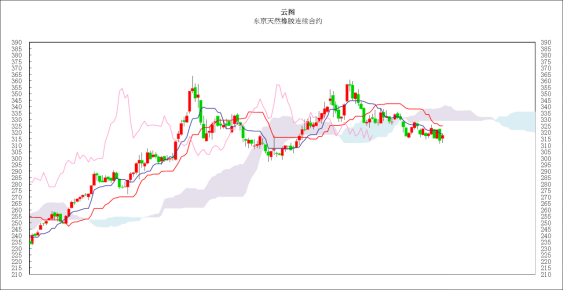

东京橡胶市场早盘RSS2501合约开盘在319日元,较上一交易日上涨1.3日元。TSR2501合约开盘在256日元,较上一交易日持平。美元兑日元汇率早间在154.14附近。

上周末的东京橡胶市场,在东京股市止跌,以及现货市场走势强劲的背景下,东京主力1月合约小幅反弹至317日元一线水平收盘。本周产区天气不佳,泰国南部产区降雨偏多从而影响了原料产量。另外菲律宾海和南中国海地区遭受台风影响,物流受阻导致现货价格大幅上涨。但在需求方面,由于欧洲的发补贴和反倾销调查,导致中国轮胎出口下滑,国内轮胎工厂开工率色,使得橡胶价格整体行情的下行趋势依旧不变。上海橡胶主力合约在14500元一线遭遇到较强的做空压力后,小幅回落。另一方面,外汇市场上美元兑日元汇率在自律性反弹行情中一进一退,最后依旧在153日元一线收盘,对东京商品市场的整体走势影响有限,使得新晋主力1月合约涨幅有限。大阪交易所公布的截至7月10日的全国天然橡胶商业库存为5526吨,较上一期减少868吨。

现货方面,7月26日3号烟片月期FOB价格在80.59泰铢附近,较上一交易日下跌0.29泰铢。20号标胶月期FOB价格在63.25泰铢附近,较上一交易日下跌0.73泰铢。USS现货价格在65.42泰铢附近,较上一交易日持平。

技术方面来看,东京橡胶在近期区间上限的320日元一线附近显示承压较重,结合新晋主力合约的小幅升水,短期的下行趋势尚未改变。一目均衡表上来看,价格实体下跌至中期基准线以下水平,同时也向下穿过云层,依旧显示较强的做空信号。交易策略上建议逢高抛空。

7月26日东京橡胶市场收盘时2501月合约和上海2409月合约的价差(东京-上海)为84.1美元/吨。

作者:瑞恒国际投资有限公司

原油市场日评: 市场悲观情绪抑制油价追涨情绪,油价连续大幅下跌

市场对中东局势的观望情绪升温,风险溢价逐渐被挤出。同时拜登退出总统竞选,若特朗普在11月的美国总统大选中获胜,这可能对石油和天然气市场产生复杂影响,从长远角度来看对油价形成较强的压制。叠加宏观市场悲观情绪抑制油价追涨情绪,周内油价连续大幅下跌。周内EIA发布的数据显示原油及成品油库存全面去库,且去库力度比API公布的数据更好,这对油价形成一定支撑。

截止周五(07月26日)当周JPX中东石油期货11合约周初开盘78800日元,周五收盘75120日元,较上周结算下跌3740日元,或4.74%。该合约期货价格整体维持在73010-79210日元区间运行。

一、EIA数据显示原油及成品油库存全面去库,数据好于API EIA发布最新周度库存数据显示:截止至美国7月19日当周,除却战略储备的商业原油库存减少374.1万桶至4.36亿桶,降幅0.85%,为2024年2月2日当周以来最低。当周美国战略石油储备(SPR)库存增加69.0万桶至3.744亿桶,增幅0.18%,为2022年12月23日当周以来最高。汽油库存减少557.2万桶,预期减少39.1万桶,前值增加332.8万桶,降幅录得2024年3月8日当周以来最大。精炼油库存减少275.3万桶,预期增加24.9万桶,前值增加345.4万桶。库欣原油库存减少170.8万桶,前值减少87.5万桶。当周美国除却战略储备的商业原油进口687.1万桶/日,较前一周减少16.6万桶/日。美国原油出口增加22.2万桶/日至418.6万桶/日。过去的一周,美国原油净进口量减少38.8万通/日。当周美国国内原油产量维持在1330.0万桶/日不变。

API发布最新周度库存数据显示:截止至美国7月19日当周,API原油库存减少385.7万桶,预期减少248.4万桶,前值减少444.2万桶。汽油库存减少276.5万桶,预期减少49.5万桶,前值增加36.5万桶。精炼油库存减少149.7万桶,预期增加3.3万桶,前值增加492.3万桶。库欣原油库存减少157.5万桶,前值减少74.6万桶。

二、市场对中东局势的观望情绪升温,地缘风险溢价挤出

俄罗斯副总理诺瓦克表示,从8月1日起,俄罗斯政府恢复对汽油和石油产品出口禁令。俄政府已收到俄能源部有关在9月和10月继续实施出口禁令的建议,并从供需平衡和国内市场供应的角度出发,对建议进行审议。如确有必要,将可能在9月和10月继续禁止汽油出口。俄罗斯政府此前决定,自2024年3月1日起暂时禁止汽油出口,为期6个月,以应对春季和夏季国内市场需求增长。俄罗斯政府根据市场供应情况,曾在7月期间免除汽油出口禁令。

加拿大野火管理部门说,截至7月24日,加拿大西部有数百处失控野火在燃烧,令更多社区处于疏散警戒状态。野火蔓延还令人担忧会影响加拿大原油生产。

地缘局势影响,周初开盘油价或将迎来上涨。在8月份市场供需偏紧的背景下,油价大概率超跌反弹,当前价位不建议追空操作。

作者:韩彪

本报告中的信息均来源于公开资料,本人对这些信息的准确性和完整性不作任何保证金融股票配资,也不保证所包含的信息和建议不会发生变更。本人已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。本人对使用本报告及其内容所引发的任何直接或间接损失概不负责。